丧了快三年,小鹏终于要杀归来了?

发布日期:2025-01-21 08:42 点击次数:88海豚投研觉得,在强产物周期的开启,以及小鹏通过本领降本+智驾泉源的打造爆款才气被考据后,海豚君臆测小鹏2025年销量将比拟2024年19万辆翻倍至2025年40万辆,销量络续高增。

华尔街见闻

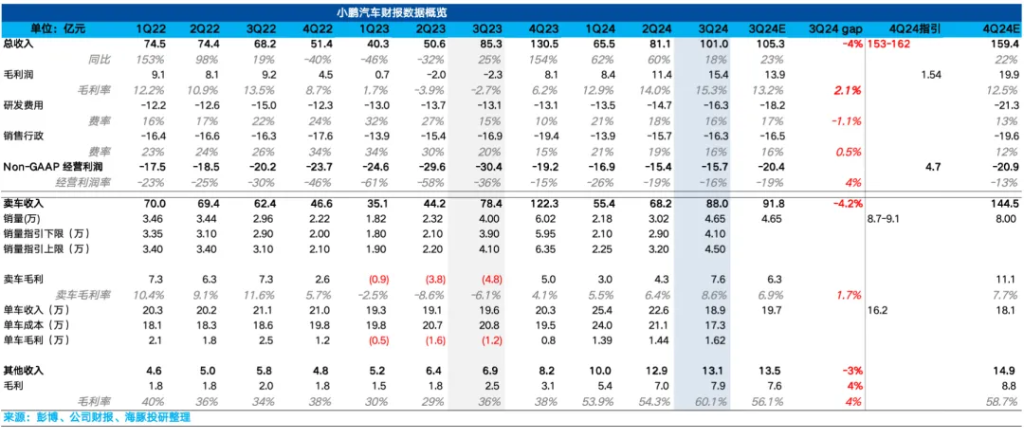

小鹏汽车于北京时期2024年11月19日港股盘后、好意思股盘前发布了 2024年三季度财报。从实际阐述来看:

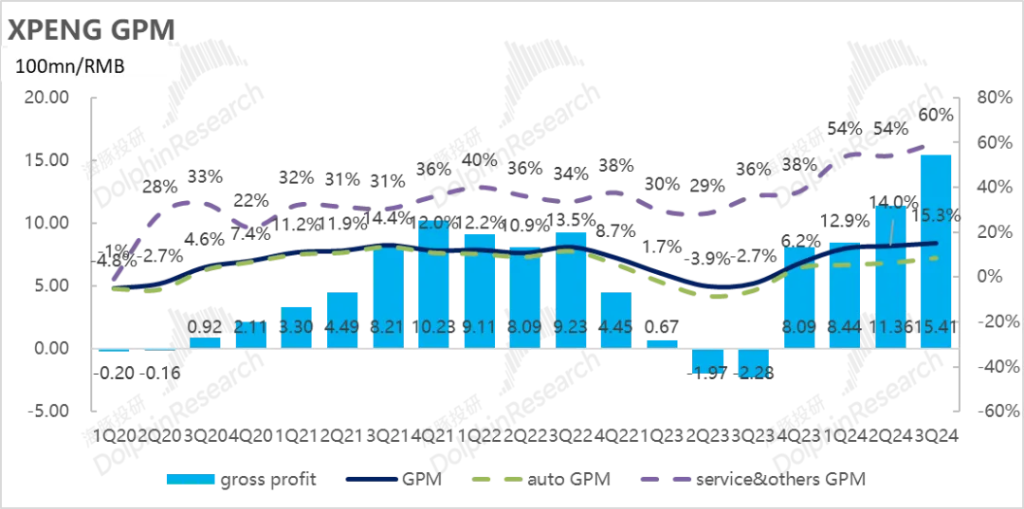

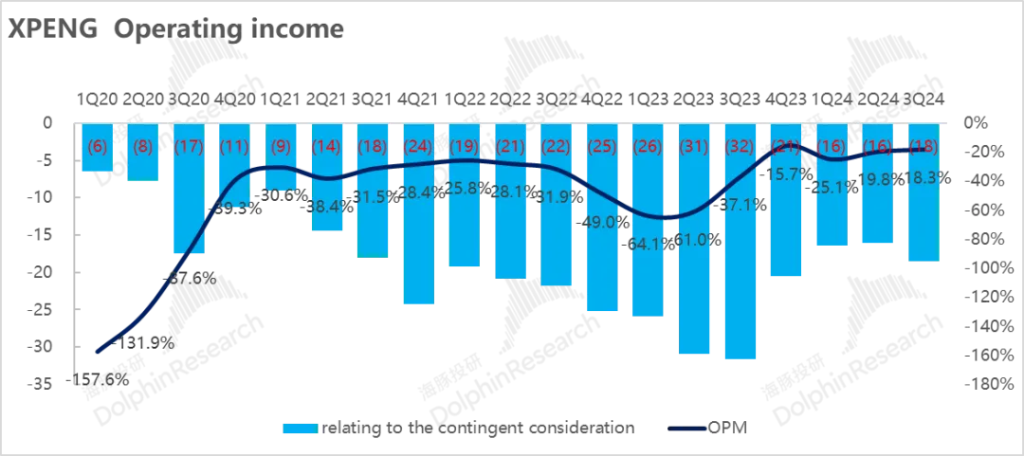

1)汽车销售毛利率络续环比确立:三季度汽车业务毛利率8.6%,络续环比确立,商场正本以为低廉新车M03的拜托很难对汽车业务有多大的毛利率提振,但本季度资本端降幅大。

海豚君臆测汽车毛利率擢升一方面由于P5减值影响(二季度停产)拖累了二季度汽车毛利率端约2-3个百分点,但三季度臆测减值影响很小,另一方面臆测由于本季度出海车型占比提高导致。

2)汽车单价环比下行,使收入端低于预期:固然三季度单车收入下滑到仅19万,低于商场预期19.7万,但主若是由于车型结构影响-廉价的Mona M03爆销下在车型结构中占比提高,在毛利率阐述还可以的情况下,就问题不大。

3)与全球息争络续入账且有擢升,成为平方性收入:三季度其他业务毛利率络续环比擢升至了60%,本季度除了基于G9平台收取的全球本领授权费,基于EEA本领架构本领授权费也运转在三季度说明,本领研发办事收入的毛利率更高(90%以上),导致毛利率端超预期。

4)研发用度限度合理,带动筹划利润端耗损低于预期:研发用度端,由于公司之前已充分换取过2024年还会提高研发用度,但本季度来看研发用度擢升未几,还低于商场预期18亿。

而毛利率端超商场预期1.5亿,研发用度端低于商场预期2亿,带动筹划利润端耗损好于商场预期4.7亿。

海豚投研不雅点:

举座来看,小鹏本季度交出了一份可以的功绩,汽车销售毛利率在廉价M03的拜托下仍然环比确立,超出商场预期。

而从四季度预测来看,固然单车价钱还会环比络续下行2.7万元,但主要照旧由车型结构的影响-四季度的两款主力车型:① 廉价M03爆销下在车型结构中环比络续擢升;② 小鹏P7+低起售价(比拟老款P7起售价裁减3.7万元),占比也会环比擢升。

但四季度商场更关注的是:① 三季度的爆销势头能否络续捏续:也即是爆销车型M03和P7+在四季度产能端能否顺利爬坡;② 四季度在M03占比络续提高的情况下,汽车业务毛利率能否络续确立。

从销量带领来看,四季度8.7-9.1万的销量带领,超出商场预期8万辆,这个销量带领下海豚君臆测12月底Mona M03爬坡至近1.5万辆,P7+爬坡至近1万辆,隐含两款爆销车型产能爬坡顺利。

同期由于P7+的大幅降本(BOM资本着落25%),即使在低起售价下臆测毛利率仍然达到双位数,海豚君臆测将带动四季度汽车业务毛利率的络续上行,但具体毛利率带领需要参考公司电话会。

而预测2025年,臆测小鹏的筹划面还会络续向好:

1)从现在Mona M03和小鹏P7+的爆销来看,小鹏界说爆款车型的才气还是被考据。而小鹏打造爆款车型的中枢竞争力在于:

① 通过本领降本才气在订价端极具竞争力:P7+和Mona M03除了在外不雅,产物界说,以及三电本领上具备竞争力以外, 成为爆款的中枢成分之一是在订价端极具竞争力。

在低起售价下,P7+ 仍然能实现双位数毛利率,以及本季度M03占比提高但汽车业务毛利率仍然在环比回升,其实背后隐含的是小鹏的本领降本才气还是被收效考据。

P7+ BOM资本着落达到了25%,一方面由于智驾端基于智驾算法才气的擢升切换到了纯视觉决策带来的降本,另一方面可能基于和全球的连合采购,以及平台化通用才气的擢升。

预测2025年,小鹏推出新车的速率还会络续加速,从曩昔的一年1-2款新车到“3年内贪图新品或改款约30款”,强产物周期会络续开启(具体车型贪图需要看电话会带领)。而新车臆测将延续P7+和Mona M03的本领降本旅途,复刻爆款车型的收效。

② 智驾本领还是收效切换到纯视觉门道,程度上位于国内第一梯队,一方面打造车型各异化上风,另一方面掀开软件本领授权才气的念念象空间:

P7+搭载了最新的“AI鹰眼视觉”智驾决策,由于算力的大幅度擢升还是收效切换到纯视觉门道(无激光雷达决策),城市无图智驾进展也位于行业前哨,纯视觉旅途的收效使智驾硬件端的资本大幅下行,使智驾或者率先下放到10-20万元车型,打造各异化竞争上风。

而智驾才气的卓越与泉源另一方面也掀开了小鹏软件授权才气的念念象空间,现在小鹏与全球的息争进展顺利,而前期的高毛利的本领授权用度还是运转在罢了,连接拉高了小鹏的举座业务毛利率,同期也掀开了智驾本领授权的新增长阵势。

2)小鹏行将在2025年推出增程产物,袭取“纯电+增程”两条腿步辇儿,开辟新增量,首款车型臆测2025年下半年上市。

而增程车型将搭载宁德时期新一代电板,参加“大电板,小油箱”时期,纯电续航卓越400公里,具备5C充电成果,抽象续航卓越1400公里,进一步拓展客户群体,创造新增量。

在强产物周期的开启,以及小鹏通过本领降本+智驾泉源的打造爆款才气被考据后,海豚君臆测小鹏2025年销量将比拟2024年19万辆翻倍至2025年40万辆,销量络续高增。

而基于40万辆2025年销量预期,隐含小鹏2025年举座P/S倍数在1.2倍傍边,固然比拟同业估值倍数高(理念念0.85倍,比亚迪0.88倍),但在 ①2024-2026年收入CAGR高于行业均值;② 小鹏智驾才气的擢升掀开智驾授权的念念象空间情况下,小鹏股价仍然还具备上行后劲。

以下是详备分析

一. 小鹏本季度汽车业务毛利率超预期

由于小鹏三季度的销量还是公布,本次财报出来,投资者更关切的是仍然是汽车业务毛利率情况。

三季度固然销量在M03爆销带动下环比回升54%,但由于M03廉价低毛利,是以商场巨额预期卖车业务毛利率仅环比回升0.5%至6.9%,而实际卖车业务毛利率8.6%,超商场预期。

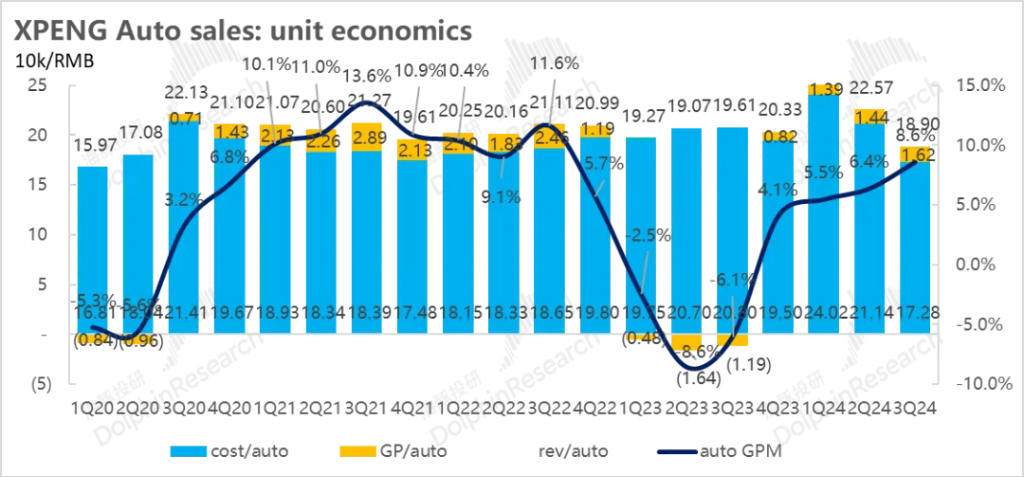

a) 单车均价:车型结构+降价影响,单车价钱环比裁减3.7万元

三季度单车均价18.9万元,一辆车均价比上季度环比着落3.7万元,基本相宜上季度小鹏带领中隐含的单车价钱19万元,但低于商场预期19.7万元。

而小鹏本季度单车价钱的下滑主要由两方面原因导致的:

1)车型结构影响:三季度由于Mona M03的爆销,在车型结构中的占比环比擢升23%,但M03由于订价低(仅11.98万-15.58万元),且15.58万元的智驾版块车型尚未拜托,拖累了单车价钱。

2)降价影响:海豚君不雅察到,三季度小鹏对旗下车型又再次降价:比拟二季度来看,G9全系降价1万元,老款P7i降价1.5-2.6万元,以及G6高配版降价1.5万元, 也一定程度上拖累了单价。

b) 单车费本:单车费本由于老款P5减值影响减少环比下行幅度大

三季度单车费本17.3万元,环比下行了3.9万元,海豚君觉得主要由于:

1)P5的减值影响本季度络续减少:二季度,小鹏计提了P5的存货减值及采购快乐耗损,对汽车业务毛利率有2-3个点的拖累,而卖车业求实际毛利率位于8.4%-9.4%之间。

由于P5还是在二季度停产,臆测减值影响对三季度影响较小。

2)三季度出海车型占比提高:三季度,小鹏车型运转出海,臆测三季度出海车型占比10%傍边,也进一步拉高了毛利率。

3)规模效应开释:三季度销量环比高潮了至54%至4.7万辆,产能运用率高潮,单车摊折资本环比下行

4)廉价Mona M03制变资本低,拉低制变资本

c) 单车毛利:单车制变资本下行大拉动汽车毛利率提高

单车均价下行3.7万元,但单车费本裁减了3.9万元,终末三季度每卖一辆车,毛赚1.6万元,比拟上季度实际环比擢升0.2万元, 卖车毛利率比拟上季度6.4%擢升到本季度8.6%。

二. 四季度销量带领超预期,收入带领隐含单价络续下滑

a) 四季度汽车销量指标:8.7-9.1万辆,超大行预期8万辆

由于10月销量2.4万辆已知,隐含11/12月平均月销3.2-3.4万辆,超商场预期8万辆,四季度爆销属性已奠定。

而四季度销量主要有两款主力车型所带动:

① Mona M03:凭借高颜值+高性价比,收效扛起小鹏“走量”车型的重负,固然智驾版由于产能问题尚未拜托(臆测2025年头拜托),但9/10月拜托量还是打破万辆,现在Mona M03恭候时期均在9周以上,隐含小鹏M03在手订单数仍在饱和。

海豚君臆测按照现在销量趋势,Mona M03在12月会收效爬坡到1.5万辆,在四季度车型结构中占比络续环比擢升18个百分点至41%。

② 小鹏P7+: P7+凭借:

a. 低起售价:起售价18.68万,比拟老款P7起售价裁减3.7万元;

b. 高阶智驾标签(首发纯视觉端到端)

也收效成了小鹏的第二款爆款车型,上市4小时大定达到了3.15万辆,大幅超出商场预期,海豚君臆测P7+将会在12月爬坡至1万辆,在四季度车型结构中占比环比擢升14个百分点至15%。

2)四季度收入预期:153-162亿,隐含Q4单车收入16.2万元

小鹏给出的四季度收入带领是153亿至162亿,按照其他收入四季度13.5亿臆测,四季度收入带领隐含单车价钱16.2万元,环比本季度下行2.7万元。

而海豚君觉得单车价钱在四季度下滑的主要原因在于:臆测四季度爆销的两款车型

① 廉价Mona M03在销量结构中占比络续环比擢升至41%,拉低单车价钱;

② P7+起售价仅18.68万,比拟老款P7起售价裁减3.7万元,臆测四季度将逐渐替代老款P7,在车型结构中占比环比擢升14个百分点至15%,比拟老款P7低起售价也一定程度上拉低了车型单价。

但海豚君觉得四季度单价下滑问题不大,主若是由车型结构变化影响,而P7+由于本领降本完成,BOM资本下行25%,即使在低起售价下毛利率仍然达到双位数,臆测会带动四季度汽车业务毛利率络续上行。

三. 举座收入略低于商场预期,但毛利率端超商场预期

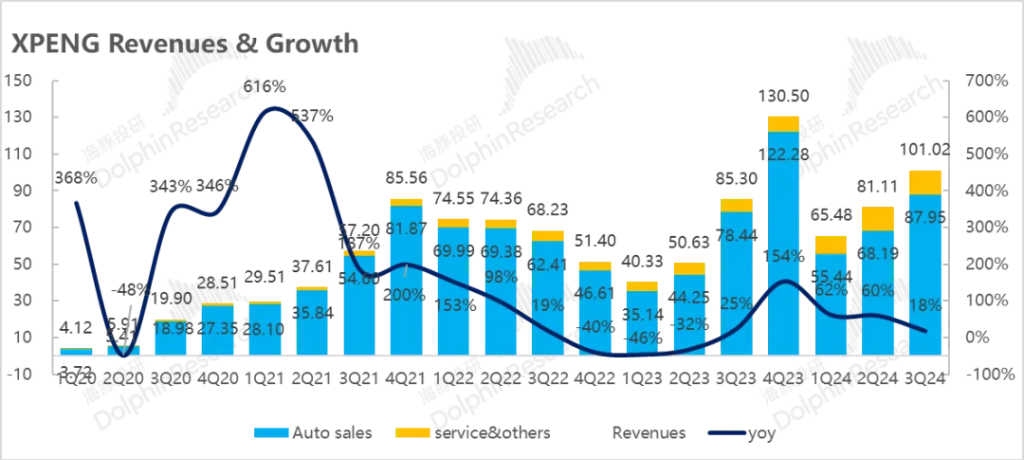

三季度小鹏实现总收入101亿,略低于商场预期105亿,主要由于汽车单价低于预期。而总毛利率达到15.3%,超出商场预期13.2%,汽车业务与其他业务毛利率双双超预期。

a) 汽车销售收入: 本季度汽车销售收入101亿,略低于商场预期105亿

本季度汽车销售收入低于预期主要因为车型结构中廉价M03占比擢升,拉低了车型单价,但M03是否成为爆款才是市阵势最关注的,是以单价低于预期问题不大。

b) 办事与其他: 与全球息争的本领研发办事费拉高了收入和毛利率

这个季度办事其他业务收入13.1亿,其他业务毛利率达到了60.1%,超商场预期56%,主要由于高毛利的与全球息争的本领研发办事费(90%以上毛利率)所拉动。

小鹏与全球的息争从2023年7月运转,先基于G9平台和小鹏智驾才气在2026年连合斥地两款B级电动车,但在2024年4月扩展到基于小鹏最新一代EEA 3.5电子电器架构张开息争,连合斥地并集成到全球在中国的CMP和MEB平台。

而三季度除了说明基于G9平台和软件的前期本领授权办事费以外,全球使用小鹏的EEA电子架构的前期本领授权办事费也运转说明,拉高了其他业务的收入和毛利率。

四、筹划用度限度合理,低于商场预期

小鹏汽车定位以智能化行为中枢竞争力,注定需要在智能化方面连接的加大研发以力度形成并夯实上风,同期公司也在真切渠谈校正,通过木星贪图擢升经销比例,由直营阵势向经销阵势转型。

1、研发用度16.3亿,低于商场预期18.2亿

从这个季度的情况来看,小鹏的研发用度达到16.2亿,低于商场预期17.2亿。

小鹏研发用度主要投在了智能化以及新车型研发上,在智能化方面,小鹏以智能化行为中枢竞争力,由于算法才气的大幅擢升,现在智驾还是切换到纯视觉决策。

而P7+搭载最新的“AI鹰眼视觉”智驾决策,通过切换到纯视觉决策实现了50%的自动驾驶硬件端资本裁减,同期实现了BOM资本裁减25%,使P7+在起售价上极具竞争力,赶快成为了小鹏的爆款车型,同期仍然保捏了双位数的毛利率。

小鹏之前示意,2024年整年研发用度在70亿傍边,隐含三季度/四季度平均研发用度21亿,而本季度研发用度仅16亿,研发用度限度合理。

2、销售和行政用度16.3亿,基本相宜预期

销售和行政用度这个季度达到16.3亿,环比上行0.6亿,,而高潮的原因主要由于销量加多,向特准筹划店(经销商)支付的佣金加多,以及三季度Mona上市的营销,实施及告白开支加多。

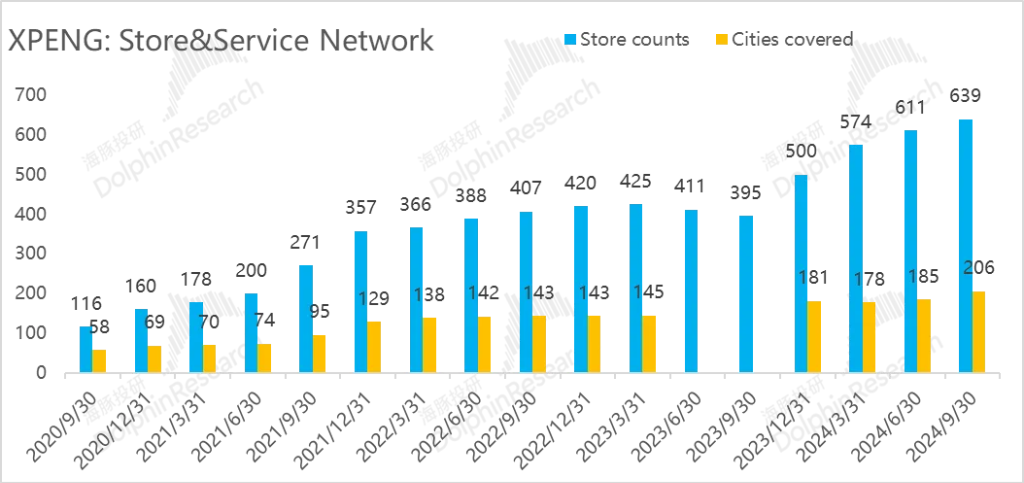

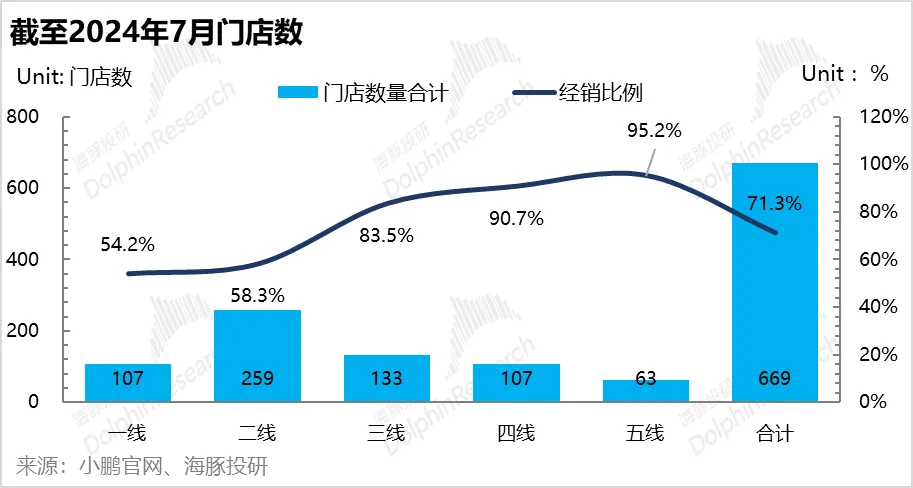

小鹏从昨年三季度运转启动了“木星贪图“的渠谈变革决策,运转加多授权店比例,尤其是将重心聚焦在低线城市,主要通过扩展经销阵势快速延伸下千里商场,扩大低线城市门店粉饰范围,为“Mona”廉价车型的推出作念准备。

终局三季度末,小鹏共有639家门店,三季度门店净加多28家,主要通过经销商阵势在低线城市快速开店(粉饰城市是净增21城),为廉价的Mona爆销作念准备。

而本季度Non-GAAP下筹划耗损仅-16亿,大幅低于商场预期的接近20亿的耗损,一方面由于举座毛利率端超预期,另一方面主要由于研发用度限度合理。

著作开头:海豚投研,原文标题:《丧了快三年,小鹏终于要杀归来了?》

著作开头:海豚投研,原文标题:《丧了快三年,小鹏终于要杀归来了?》

风险提醒及免责条件

商场有风险,投资需严慎。本文不组成个东谈主投资提出,也未计议到个别用户额外的投资指标、财务景色或需要。用户应试虑本文中的任何主张、不雅点或论断是否相宜其特定景色。据此投资,拖累自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:王长生

栏目分类